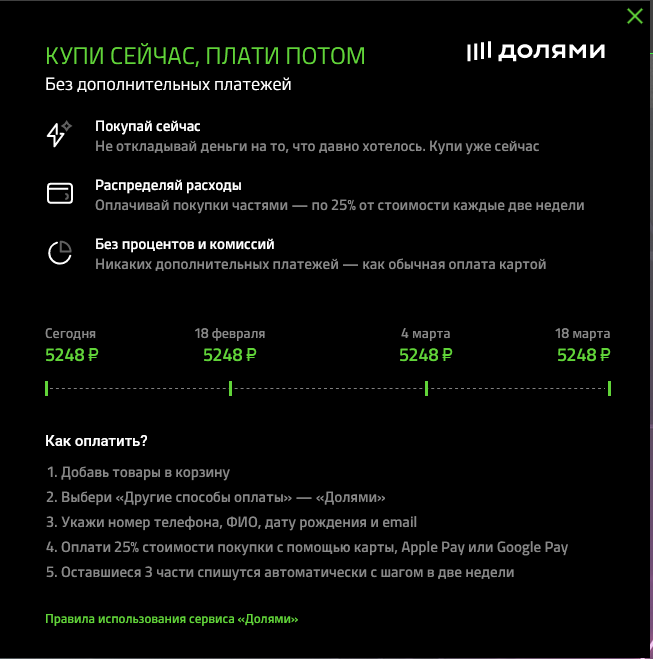

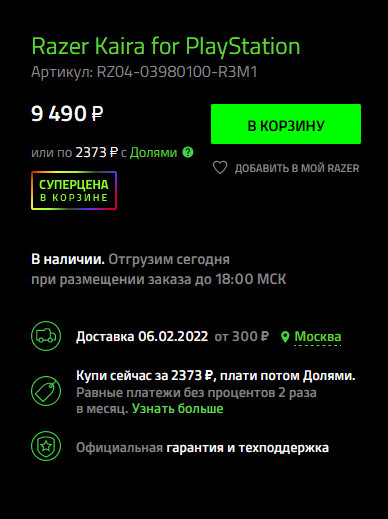

Buy-Now-Pay-Later – чем эта модель оплаты поможет бренду или продавцу?

Ещё в прошлом году вслед за ростом интернет-коммерции на российский рынок пришли сервисы «Buy Now, Pay Later» под общим названием BNPL. Эта модель оплаты подразумевает оплату покупки частями – первая доля выплачивается в момент покупки, следующие платежи списываются с карты клиента по определённому графику. Провайдер услуги – как правило, это небанковская организация – сразу же перечисляет продавцу полную стоимость товара. При этом пользование сервисом оплачивает продавец, а клиент получает товар по его исходной стоимости. Из-за того, что платёж разбит именно на 4 части, такую схему ещё называют «Pay in 4».

На российском рынке для покупателя больше привычны другие модели:

- банковский кредит на потребительские цели (так называемый кредит наличными);

- кредитная карта;

- банковская рассрочка в местах совершения крупных покупок (так, например, на российский рынок заходил Home Credit Bank);

- процентная или беспроцентная рассрочка от самих магазинов.

От рассрочки в магазинах BNPL отличается тем, что в схеме оплаты присутствует не только продавец и покупатель, появляется провайдер сервиса, который и обеспечивает работу всей модели. За рубежом это крупные специализированные платформы: Klarna, Affirm, AfterPay, Sezzle. В последнее время к растущему тренду стали присоединяться банки и крупные платёжные системы, такие как Square и Paypal, в ближайшее время подобный сервис запустит и Mastercard. В России в прошлом году начали внедряться сервисы «Тинькофф Долями» и «Яндекс.Сплит».

Отличие же от банковских продуктов – в отсутствии процентов за пользование средствами для покупателя. Кроме этого, не заключается кредитный договор, платёжеспособность клиента оценивается по упрощённой процедуре, а данные о рассрочке не попадают в Бюро кредитных историй. При этом BNPL-платформы ограничивают общую сумму покупок для одного клиента, чтобы снизить свои риски. Как правило, лимит совсем не большой – в России это 30 тыс. рублей. Срок полной оплаты тоже снижен, это буквально несколько недель. Предполагается, что за это время драматических изменений в финансовом положении покупателя не произойдёт.

Оплачивает услуги сервиса продавец, причём комиссия существенная – в «Тинькофф Долями» это 4% от покупки, AfterPay берёт с ритейлеров 4-6%. Зачем продавцам эти издержки?

Дело в том, что возможность оплаты в рассрочку, причём такая, когда не нужно заполнять анкеты и ждать ответа от банка, меняет поведение потребителей. Покупка оформляется быстро и легко, а разделение платежа на части снижает боль потребителя от расставания с деньгами. По данным RBC Capital Markets, конверсия в покупку увеличивается на 20-30%, а средний чек – на 30-50%.

Кроме того, продавец получает доступ к клиентам BNPL-партнёра и его маркетинговым акциям. Для развитых платформ рассрочки это преимущество оказывается даже более важным, и продавцы готовы платить от 4 до 12% суммы транзакции за переходы из BNPL-приложения.

Средний возраст потребителей в этой модели – около 30 лет, а 25% из них находится в возрасте от 18 до 24 лет. Женщины составляют 75% пользователей BNPL-сервисов. Большая часть продаж приходится на одежду и обувь (их доля составляет 90%), аксессуары, косметику и электронику. В последнее время добавляются товары для спорта и активного отдыха и аксессуары для дома.

В 2016 году на долю этого способа оплаты приходилось 0.4% мировой торговли, а в 2021 году – уже 2.1%. Объём глобального рынка BNPL-платежей – $6 млрд. Прогнозируется, что он будет расти со средним темпом 26% в год и в 2030 году составит 39,41%. Один из самых известных игроков — шведская компания Klarna — насчитывает 90 млн активных пользователей в 17 странах, совершающих около 2 млн транзакций в день.

Хотя в России BNPL-модель появилась недавно, в США и Европе она развивается с кризиса 2008 года. Очевидно, что в современных российских реалиях, когда цены выросли, а покупательная способность населения падает, модель BNPL может оказаться существенным подспорьем для ритейлеров в конкурентной борьбе.

Условно пользователей сервисов «Pay in 4» можно разделить на такие категории:

- «Продуманные» – покупатели со стабильным доходом, которые часто пользуются интернет-магазинами и ищут более привлекательные возможности для покупки.

- «Беспечные» – покупатели, которые исчерпали свой лимит по кредитной карте, но рассчитывают скоро решить все проблемы при помощи новых поступлений.

- «Решающие проблему» – покупатели, которым нужно сделать срочную покупку в силу обстоятельств: купить новую вещь взамен сломанной, собраться в непредвиденную поездку, сделать незапланированный подарок.

Однажды использовав такую модель, покупатели возвращаются к ней снова и снова, ведь беспроцентная рассрочка очень заманчива для потребителей. Именно поэтому сервисам BNPL прочат большое будущее. Они будут развиваться по мере того, как к ним подключаются всё новые и новые партнёры. Ещё один вектор развития – выход в офлайн-точки продаж, технические возможности для которого уже существуют.

Однако основной драйвер роста – переход ритейла в онлайн. Оформить кредитную карту или даже карту рассрочки – действие, которое требует некоторых усилий и затрат времени. Для того, что бы воспользоваться BNPL-сервисом, нужно всего несколько кликов.

Растущая популярность сервисов BNPL говорит нам о том, насколько брендам и производителям стали важнее покупатели, свидетельствует о нарастании конкуренции. Для бизнеса такая модель позволяет повысить продажи и средний чека за счёт тех, кто ранее не решался сделать покупку из-за её стоимости. Благодаря увеличению срока оплаты покупатель может позволить себе купить больше и по более высокой цене. Дополнительный сервис повышает лояльность покупателей и улучшает пользовательский опыт, формируя лояльность бренду.

Компания Syntes – аутсорс-партнёр известных мировых брендов по подключению, интеграции и развитию D2C-каналов продаж. Если вам нужна помощь в развитии вашего интернет-магазина или запуске новых каналов онлайн-продаж, обратитесь к нам за консультацией. Мы поможем вам внедрить самые эффективные практики и увеличить прибыль вашего e-commerce направления.

[elementor-template id=»9023″]

Syntes – зарегистрированная торговая марка Syntes, Inc. Упомянутые торговые марки и названия компаний являются зарегистрированными торговыми марками соответствующих владельцев.

© Copyright Syntes, Inc. Copying, reprinting, and any reproduction is permitted only with the written permission from Syntes, Inc. Копирование, перепечатка и любое воспроизведение допускаются только с письменного разрешения Syntes, Inc.